معمای سود بانکی؛ بمب ساعتی اقتصاد ایران

بی بی سی - براساس بخشنامه بانک مرکزی ایران، از ۱۱ شهریور بانکها و موسسات مالی موظف شدهاند نرخ سود سپردههای بانکی را کاهش دهند. از این تاریخ سود سپردههای کوتاه مدت حداکثر ۱۰ درصد و سپردههای مدتدار یکساله حداکثر ۱۵ درصد و به صورت علیالحساب خواهد بود.

بی بی سی - براساس بخشنامه بانک مرکزی ایران، از ۱۱ شهریور بانکها و موسسات مالی موظف شدهاند نرخ سود سپردههای بانکی را کاهش دهند. از این تاریخ سود سپردههای کوتاه مدت حداکثر ۱۰ درصد و سپردههای مدتدار یکساله حداکثر ۱۵ درصد و به صورت علیالحساب خواهد بود.

تعیین سالانه میزان سود سپردهها در اقتصاد ایران موضوعی بحثبرانگیز است. اول اینکه این نرخ را دولت تعیین و تحمیل میکند (دست کم در سالهای اخیر) و بعد این که بعضی موسسات مالی برای جذب سپردهها، سودهای بالاتری پیشنهاد میدهند. از طرف دیگر، سالها است که بانکها و موسسات مالی ایران، بر سر جذب سپردهها با هم رقابت دارند؛ نشانهاش هم تبلیغات بیانتهای انواع قرعهکشی از پنکه و یخچال تا ماشین و خانه است. در این گزارش تلاش شده به پرسشهایی سود سپرده و دلیل رقابت بانکها پاسخ داده شود.

چرا نرخ سود سپردههای بانکی مهم است؟

سودی که بانکها روی سپردهها میپردازند، در همه اقتصادهای دنیا، رقمی حیاتی است. دلیلش هم این است که سپردن پول به بانک و دریافت ماهانه سودش، یکی از بیخطرترین سرمایه گذاریها است، البته به شرطی که آن بانک ورشکسته نشود.

به همین دلیل هرکس قصد سرمایهگذاری داشته باشد، حساب میکند که آیا سودش از سپردن همان سرمایه به بانک بیشتر است یا کمتر؟

اگر کمتر باشد، سرمایهگذار - منطقا - از سرمایهگذاری منصرف میشود، چون لازم نیست فکر گرفتاریهای تولید و خطرهای سرمایهگذاری باشد. پولش را در بانک میگذارد و با خطر کمتر سودی بیشتر از سود تولید به دست میآورد. تنها خطر جدی ورشکسته شدن بانک است.

در مورد کشوری مانند ایران، سپردن پول به بانکها و موسسات مجوزدار، مثل خریدن اوراق قرضه دولت است، به شرطی که مبلغ خیلی بزرگ نباشد. طبیعی است بانکهای دولتی یا بانکهایی که دولت درآنها سهم دارد، کم خطرتر هستند.

با توجه به شرایط سیاسی و اجتماعی ایران (و البته اسلامی بودن ساختار اقتصاد) به نظر نمیرسد که بانکها و موسسات مالی دچار "ورشکستگی رسمی" شوند. البته در ادامه این گزارش خواهیم دید که همین حالا بعضی از موسسات مالی ایران دچار "ورشکستگی غیر رسمی" یا آن طور که در اقتصاد اسلامی آمده "اعسار" شدهاند. یعنی ارزش داراییهای قابل وصولشان از کل بدهیهایشان کمتر است اما در دادگاه ورشکسته اعلام نمیشوند و به همین دلیل به کار خود ادامه میدهند.

ارتباط سود سپرده با تورم چیست؟

فرض کنید شما یک میلیون تومان در یک حساب سرمایهگذاری یک ساله با سود ۲۳ درصد میگذارید. یک سال بعد، برای برداشتن اصل پول و سودش به بانک میروید.

موجودی حساب شما یک میلیون و ۲۳۰ هزار تومان است. اما میزان خرسندی شما از این سود، به نرخ تورم نقطه به نقطه بستگی دارد.

فرض کنید نرخ تورم نقطه به نقطه (میزان افزایش سطح عمومی قیمت ها نسبت به ماه مشابه سال قبل یعنی زمانی که پولتان را در بانک گذاشتهاید) ۴۵ درصد باشد. در آن صورت، قدرت خرید یک میلیون تومان شما در این یک سال، ۴۵۰ هزار تومان کم شده است و با حساب سودی که از بانک گرفتهاید، ۲۲۰ هزار تومان هم زیان کردهاید که به آن سود حقیقی شما گفته میشود. در اقتصادهایی با تورم بالا، سود حقیقی معمولا منفی است و همین مسئله رقابت برای پرداخت سود بالاتر به سپردهها را داغ میکند.

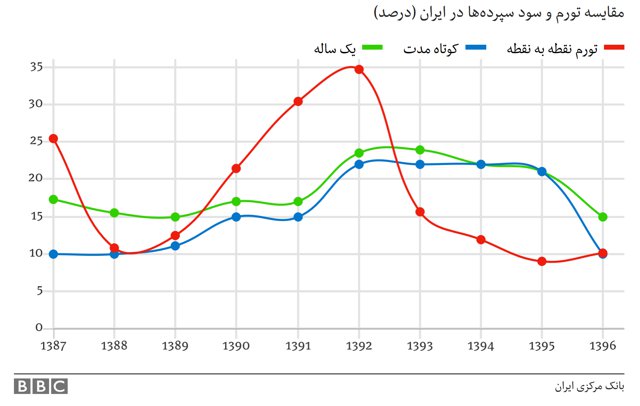

نمودار زیر، کاهش تند تورم را از خرداد ۱۳۹۲ نشان میدهد. اما همان طور که مشخص است نرخ رسمی سود سپردههای کوتاه مدت و یک ساله، بالای خط تورم باقی مانده است. البته سودهایی که بانک مرکزی در گزارشهایش آورده، نرخ رسمی است و در رسانههای ایران گزارشهایی از پرداخت سودهای بالاتر منتشر شده است. همچنین بعضی بانکها و موسسات مالی، شرایطی را برای سپردهگذاری اعلام کردهاند که برابر با سود سالانه بیش از ۳۰ درصدی است، مسئلهای که در گزارش بانک مرکزی هم به آن اشاره شده است. اما در این گزارش تنها به اعداد رسمی بانک مرکزی اکتفا شده است.

نمودار زیر، کاهش تند تورم را از خرداد ۱۳۹۲ نشان میدهد. اما همان طور که مشخص است نرخ رسمی سود سپردههای کوتاه مدت و یک ساله، بالای خط تورم باقی مانده است. البته سودهایی که بانک مرکزی در گزارشهایش آورده، نرخ رسمی است و در رسانههای ایران گزارشهایی از پرداخت سودهای بالاتر منتشر شده است. همچنین بعضی بانکها و موسسات مالی، شرایطی را برای سپردهگذاری اعلام کردهاند که برابر با سود سالانه بیش از ۳۰ درصدی است، مسئلهای که در گزارش بانک مرکزی هم به آن اشاره شده است. اما در این گزارش تنها به اعداد رسمی بانک مرکزی اکتفا شده است.

سه خط نمودار بالا در سال ۱۳۹۶ با بخشنامه اخیر بانک مرکزی به هم نزدیک شدهاند وگرنه نشانهای از تمایل بانکها و موسسات دولتی و خصوصی به کاهش سود سپردهها وجود نداشت. همین رقمها هم با فشارها و مصوبههای پیاپی حفظ شده بود.

چرا بانکها و موسسههای مالی برای پرداخت سود بیشتر به مشتریان رقابت میکنند؟

در نمودار قبل دیدیم که با وجود کاهش تورم، نرخ سود سپردهها همچنان بالا ماند. براساس منطق بازار، بانکها و موسسات مالی باید با کاهش تورم، سود کمتری به سپردهها بدهند. اما این موسسهها به دلایلی ترجیح دادهاند که با پرداخت سودهای بالا، همچنان سپردهگذاران را به نگه داشتن پول در حسابهایشان تشویق کنند.

درباره علت این پدیده، دو دیدگاه رایج در ایران وجود دارد:

- دیدگاه اول: مقامهای بانک مرکزی ایران، دلیل این پدیده را که بین بعضی کارشناسان داخل کشور به "معمای نرخ سود بانکی" مشهور شده است، نتیجه "رقابت ناسالم نهادهای مالی غیر مجاز" میدانند. مخالفان این دیدگاه میگویند سهم این نهادهای غیر مجاز در بازار مالی ایران، کمتر از حدود ۱۰ درصد است و بنگاهها عملا توان تغییر روند بازار را ندارند. از طرفی به دلیل خطر بالاتر سپردهگذاری در این موسسهها بسیاری از سپردهگذاران عمده، که شرکتها و موسسات تجاری یا صنعتی بزرگ هستند، ترجیح میدهند با سپردهگذاری در موسسات مورد تایید بانک مرکزی، سود کمتر اما با خطر کمتری به دست بیاورند که باعث تقویت موقعیت نهادهای مجاز میشود.

- دیدگاه دوم: تحلیل رایج دیگر، آزاد گذاشتن دست بانکها و موسسات مالی را روندی مثبت ارزیابی میکند. رهایی از "سرکوب بانکها" اصطلاح رایج میان طرفداران این دیدگاه است که اعتقاد دارند نرخ سود فعلی، براساس نیاز طبیعی بازار تعیین شده و بدون دخالت دولت به تعادل خواهد رسید.

اما این اتفاق عملا در ایران رخ نداد. بانکهای ایران از دی ماه ۱۳۹۰، مجوز تعیین نرخ سود سپردههای خود را دریافت کرده بودند. اما یک سال و نیم بعد از آن، بانکها و موسسات مالی بر خلاف روند بازار و بدون در نظر گرفتن کاهش تورم، سود سپردهها را افزایش دادند (نمودار بالا)؛ مسئلهای که در عمل باعث شد بانک مرکزی کنترل را بازگرداند.

درباره بدهیهای دولت بخوانید:

مخالفان ین دیدگاه استدلال میکنند که سپردن تعیین نرخ سود به بانکها، در ساختار مالی ایران به معنی حرکت به سمت بازار آزاد نیست. چون بعضی از بانکها و موسسات مالی ایران، بر خلاف منطق حسابداری و برای حفظ ظاهر، ورشکسته اعلام نمیشوند. درحالی که بسیاری از موسسات عملا با اعتبار بانک مرکزی و دولت سرپا ماندهاند. این استدلال در ادامه این گزارش به صورت جزئیتر بررسی میشود.

معمای نرخ سود بانکی چیست؟

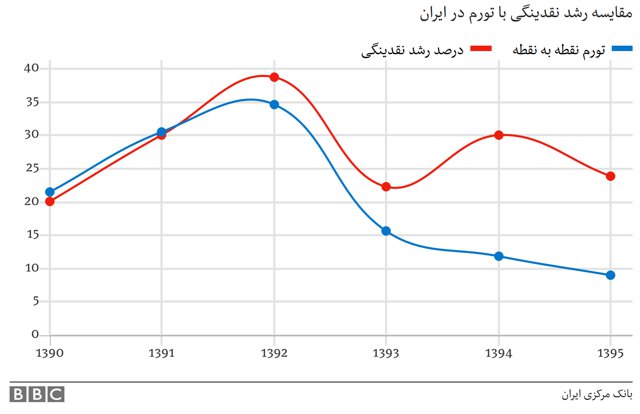

کاهش تورم و بالا رفتن نرخ سود سپردهها، وقتی عجیبتر میشود که افزایش نقدینگی هم وارد معادله شود. در اقتصاد ایران، طی دو سال خیر، تورم پایین آمده اما رشد نقدینگی ادامه داشته است. نمودار زیر، روند رشد نقدینگی (درصد نسبت به سال قبل) را با تورم نقطه به نقطه مقایسه کرده است.

پاسخ معما؛ آیا بانکهای ایران ورشکسته هستند؟

در اقتصاد ایران پاسخ به این سوال، بیشتر یک مسئله حقوقی است. دادگاه باید یک موسسه مالی را ورشکسته اعلام کند. اما نگاهی به کل داراییهای بانکها و موسسات مالی ایران، میتواند برآوردی از سلامت مالی این بنگاهها بدست بدهد. در جدول زیر کل داراییهای بانکها و موسسات مالی دولتی و غیر دولتی آمده است. درحسابداری، بدهیهای دیگران به یک بنگاه، جزو دارایی حساب میشود. مثل کسی که پولی که به دوستش قرض داده است را جزو داراییاش میداند، البته وقتی اطمینان داشته باشد که سر وقت آن را پس میگیرد.

این نمودار و جدول بالا، شاید چهره قابل قبولی به وضعیت مالی موسسههای مالی ایران بدهد. اما باید این مسئله را در نظر گرفت که، داراییها و بدهیهای بانکها باید با هم برابر باشد. اگر بدهیها بالاتر باشند، یعنی بانک ورشکسته است.

اگر بخواهیم واقع گرایانه به جدول بالا نگاه کنیم، باید دستکم بخشی از بدهیهای غیر جاری (یعنی معوق، سررسید گذشته یا مشکوک الوصول) را به عنوان دارایی واقعی در نظر نگیریم. علاوه بر آن، وامهایی که با تحمیل دولت به بخشهای تولیدی و صنعتی پرداخت شده، و با وساطت دولت هم بازپرداختشان به دلیل رکود، عقب افتاده هم جزو داراییهای مسدود شده هستند.

بخش دولتی هم خود، یکی از بدهکاران بزرگ به شبکه بانکی کشور است. که باز بخش بزرگ دیگری از منابع مالی این موسسات را مسدود میکند. بسیاری از داراییهای بانکها و موسسات مالی هم امکان نقد شدن فوری ندارند (مثل اوراق بهادار). با در نظر گرفتن این مشکلات، سیستم بانکی ایران در شرایط خطرناکی قرار میگیرد.

در این شرایط مدیران بانکها سراسیمه به دنبال پول میگردند. همان طور که در بالا گفتیم، جذب سپرده با بهره زیر ۳۴ درصد، تنها راه نجات است و مسابقه شکل میگیرد.

بعضی از این موسسات به وضعیت "اعسار" میرسند. یعنی بدهیهایشان از درآمدهایشان بیشتر میشود اما ورشکسته اعلام نمیشوند؛ احتمالا چون مصلحت نیست.

طبق قوانین ایران، موسسات مالی، باید از طرف مقامهای قضایی ورشکسته اعلام شوند. حکومت ایران هم به دلیل حفظ اعتبار بخش مالی کشور، و البته جلوگیری از بحران اقتصادی ظاهرا برنامهای برای حسابرسی سختگیرانه ندارد. موسسات مالی خصوصی هم که در بورس هستند، باید ظاهر حسابهای خود را حفظ کنند. بنابراین، وضعیت بخش مالی ایران، به یک بمب ساعتی میماند. البته این بمب میتواند با اقدامات مقامهای اقتصادی دولت و بانک مرکزی خنثی شود.

لازمه آن احتمالا تغییر بسیاری از رویههای معمول برخورد با موسسات مالی است. از جمله مشخص شدن حجم واقعی داراییهای مسموم، یا همان تسهیلات غیر قابل وصول و بعد هم کمک مالی هنگفت دولت به موسسههای مالی که به معنی دولتی شدن موسسات خصوصی مشکلدار است. این روند آشنا همان اقداماتی است که دولتهای غربی کم و بیش بعد از بحران جهانی اقتصاد پیش گرفتند، البته به نوعی دیگر.

هیچ نظری موجود نیست:

ارسال یک نظر